この記事は2024年4月5日に「きんざいOnline:週刊金融財政事情」で公開された「マイナス金利が解除されるも、不動産価格への影響は限定的」を一部編集し、転載したものです。

日本銀行は3月18、19日に開いた金融政策決定会合で、マイナス金利政策の解除を決定して17年ぶりとなる利上げを行った。本稿では、この政策変更が不動産価格に及ぼす影響について考えたい。

不動産価格は不動産の純収益を還元利回りで除して算出され、還元利回りは「リスクフリーレート(長期国債利回り)+リスクプレミアム-純収益成長率」で表される。ここで注目すべきは、長期金利の上昇幅は還元利回りの上昇幅と同等にはならないことである。日本の不動産のイールドスプレッド(注)は、海外ではマイナスとなっている地域もある中で、2%台とかなりの厚みを持つ。これまで長期金利の上昇は、この厚みの中で相殺されてきた。今後もこの傾向が続くかどうかは、長期金利の上昇幅次第となる。

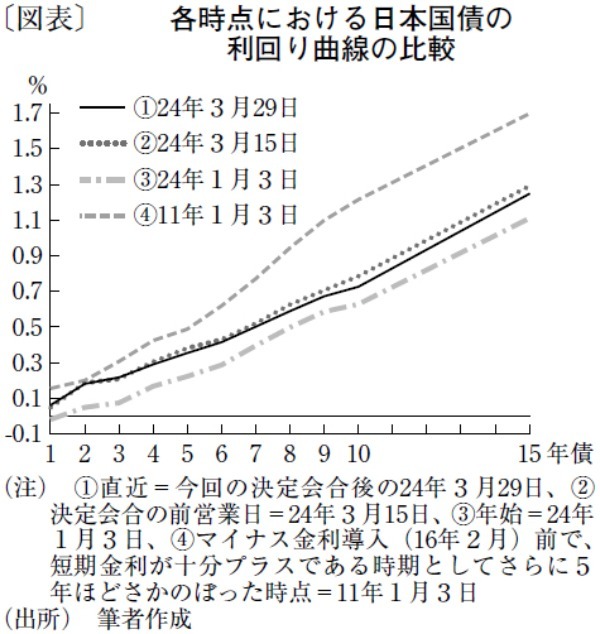

図表に、特定時点における日本国債の利回り曲線を示した。決定会合直前(②)では、市場の思惑ですでに金利がオーバーシュートしていたため、決定会合後(①)には逆に利回りは低下したが、決定会合以前の自然な状態である③と比較すると0.1%前後上昇している。金利があり、長期金利も現在より高い時代であった④では、①と比べて1年物の利回りは0.15%程度しか違わないものの、利回り曲線がスティープ化しているため10年物の利回りは1.215%となっている。

興味深いのは、①では9年物と比べて10年物の利回りの上昇が抑えられているが、④ではそれほどでもない点だ。これは、イールドカーブ・コントロール(YCC)の効果がまだ強く残り、かつ日銀の国債保有比率が約54%である①に対し、④ではYCCがそもそも導入されておらず同比率も約9%に過ぎなかったからであろう。

これらを踏まえ、今後の金利動向を予想したい。まず大前提として、今回の利上げ自体は長期金利にほとんど影響しないと思われる。エコノミストの予想では、利上げ後の予想水準の中央値は0.25%であり、上げ幅もわずかとされている。利上げがあっても、国債残高に占める日銀のプレゼンスの高さと長期金利急上昇時の機動的な対応方針を考えると、④の時点ほどのスティープ化は考えにくい。

短期金利の予想上げ幅からみて、長期金利は25年までの利上げで1.0%程度まで上昇する可能性が高い。オーバーシュートを考慮すれば、1.2%程度までの上昇もあり得る。ただし、長期金利が前述の範囲にとどまれば、還元利回りはイールドギャップの厚みにより吸収され、ほぼ変化はないものと予想する。仮に上昇したとしても0.2%ポイント前後にとどまるだろう。これらのことから、筆者は金利上昇による不動産価格への影響は限定的とみる。

賀藤リサーチ・アンド・アドバイザリー 代表(不動産鑑定士・CMA)/賀藤 浩徳

週刊金融財政事情 2024年4月9日号