目次

令和5年度の税制改正で、令和6年1月から贈与税の制度が変わることになりました。この改正により、生前贈与による相続税の節税対策が大きく変わると言われています。

贈与税は相続に関わる税制です。誰でも気になることだと思いますが、特に高齢の親を持つ世代の方に確認していただきたい内容です。

この記事では、令和6年1月に施行された贈与税の内容と贈与契約書の必要性について解説します。

贈与税と相続税はどのように関係する?

贈与税は、生きている人からその年の1月1日から12月31日までの1年間に、110万円を超える財産をもらった個人が納める税金です。その財産をもらった時の時価が、課税価格として課税されます。

贈与税は、生前に贈与することで相続財産を少なくして相続税を逃れようとすることを防ぐためにあり、相続税を補完する役割を担っています。

一方で相続税は、亡くなった人から財産を受け取った個人が納める税金です。相続税は相続や遺贈、死因贈与などによって故人の財産を取得することで発生します。

相続によって子どもや孫の世代へ財産が移転されることになりますが、近年は高齢化の進展によって、その時期がだんだん子どもや孫の人生の後半にあたる頃へとシフトしています。

早い時期に高齢者が持つ財産を子どもや孫に移転できれば、その財産を有効活用することができます。それが、経済・社会の活性化につながることが期待されます。

このような観点から、生前の贈与を行いやすくし、その後の相続時の相続税を計算する際に精算する相続税精算課税制度が平成15年の税制改正により創設されました。

相続税がかからない財産とは

贈与税は、無償でもらった現金や預貯金、不動産、貴金属類などに対してかかります。贈与税のかからない財産は以下のとおりです。

<与税のかからない財産>

・扶養義務者からの通常の日常生活に必要な費用や教育費など

・公益を目的とする事業を行うものが取得し、その事業に使われることが確実なもの

・特定公益信託から受け取った奨学金

・心身障害者共済制度に基づいて支給される給付金を受給する権利

・選挙運動に関して受け取る寄付金などで、公職選挙法の規定に基づいて報告されたもの

・特定障害者扶養信託契約に基づいて得た信託財産の価額のうち6,000万円(特別障害者以外の方は3,000万円)まで

・個人から受ける、通常のお見舞金、香典、年末年始の贈答など

・祖父母・父母などから一括で受ける教育資金のうち一定の要件を満たすもの

・祖父母・父母などから一括で受ける結婚、子育て資金のうち一定の要件を満たすもの

・相続や遺贈などにより財産を取得した人が、相続があった年に被相続人から贈与によって取得した財産

令和5年度税制改正によって変わる相続時精算課税制度と暦年課税制度の概要

贈与税は、相続税を逃れようとすることを防ぐため、相続税よりも税率が高く設定されています。そのため、多くの方の財産が子どもや孫へ移転しづらくなっています。

しかし、ごく一部の相続財産の多い方にとっては、贈与税の税率のほうが低い場合もあります。

そういう背景を踏まえて、財産を移転する時期の選択がより中立的に行われる税制を構築するために改正が行われました。

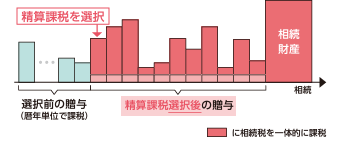

現在の相続時精算課税制度の内容

原則として、60歳以上の父母や祖父母などから18歳以上の推定相続人や孫などに財産の贈与を行う場合に選択できる制度です。

贈与者ごとに累積額2,500万円までが非課税、超えた部分には一律20%の贈与税が課税されます。

贈与者が亡くなった時に、贈与額を相続財産に加算して相続税が課税されます。ただし、納付済みの贈与税は控除・還付されます。

相続時精算課税制度はこう変わる〜令和6年1月からの相続時精算課税制度の内容

令和5年度税制改正で、令和6年1月1日から2,500万円の非課税枠とは別に年間110万円の基礎控除が設けられました。

この基礎控除は課税されず、贈与税の申告も不要で、相続時にも控除されます。また、相続時精算課税制度で贈与を受けた土地や建物が一定以上被災した場合は、その価額が再計算されます。

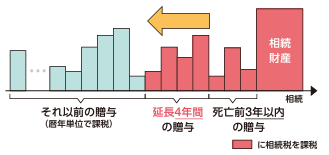

現在の暦年課税制度の内容

受贈者ごとに、1年間の贈与額のうち110万円までが非課税、110万円を超える金額に対して贈与税が課税されます。

税率は、課税価格が大きくなるほど高くなる累進課税方式です。

相続が発生した時からさかのぼって3年以内の贈与額は、相続税の課税価格に加算して相続税が課税されます。ただし、納付済みの贈与税額は控除されます。

暦年課税制度はこう変わる 令和6年1月からの暦年課税制度の内容

令和6年1月1日以降に受けた贈与から、加算される期間が3年から7年に延長されます。

令和9年1月1日以降の相続より、加算期間が徐々に延長されます。延長される4年間に受けた贈与財産のうちの総額100万円までは、相続財産に加算されません。

加算期間の延長によって相続税の課税対象となる財産が増加しますので、相続税の負担が大きくなる可能性があります。

相続時精算課税制度、暦年課税制度のメリットや注意点

相続時精算課税制度を選択して賃貸不動産や高配当の株式などを早期に贈与すると、収益の金額分の相続税を節税できるというメリットがあります。

将来値上がりが期待できる財産を同様に早めに贈与すると、相続税の節税につながります。

新制度では110万円以内の贈与であれば贈与税もかからず申告も不要で、相続の際に控除されますので、利用しやすくなると考えられます。

ただし、一度相続時精算課税制度を選択すると、暦年課税に戻すことはできません。

また、事業用地や宅地等の場合は、相続時に一定の面積までの部分が相続税の課税価格の計算をする際に減額の対象となる、小規模宅地等の特例が使えません。

暦年課税制度は、60歳未満の方でも選択することができます。孫に贈与する場合は、孫は相続人にならず、生前贈与分は相続財産に加算されないので、相続税を抑えることができます。

暦年課税制度は、相続開始前の期間が3年から7年になります。どちらの制度を使うと有利になるかは世帯によって異なりますが、早めに方針を検討して贈与を開始するとよいでしょう。

その他の生前贈与の非課税枠

相続時精算課税制度や暦年課税制度以外にも生前贈与で活用できる非課税枠があり、相続税を少なくすることができます。令和6年はどのような変更があるのか確認しておきましょう。

| その他の生前贈与の非課税枠 |

| 1.教育資金の一括贈与に係る贈与税の非課税措置 2.結婚・子育て資金の一括贈与に係る贈与税の非課税措置 3.住宅取得資金の贈与税の非課税措置 4.贈与税の配偶者控除 5.特定障害者等に対する贈与税の非課税措置 |

1.教育資金の一括贈与に係る贈与税の非課税措置

教育資金の一括贈与に係る贈与税の非課税措置は、30歳未満の方が父母・祖父母などから教育に充てるために資金の一括贈与を受けた場合、受贈者(子や孫など)1人あたり1,500万円までの贈与税が非課税になります。

金融機関等と一定の契約を結び、受贈者が領収書等を提出して教育資金を引き出します。受贈者が30歳になるなどの理由で契約が終了した場合の残額は、贈与税の課税対象になります。

令和5年度税制改正では、適用期限が令和8年3月31日まで3年延長されました。

贈与者(父母・祖父母など)の相続税の課税価格の合計額が5億円を超える場合は、受贈者が23歳未満であるなどの場合でも、贈与者が契約期間中に亡くなった場合の残額は相続税の課税対象になります。

2.結婚・子育て資金の一括贈与に係る贈与税の非課税措置

18歳以上50歳未満の方が父母・祖父母などから結婚・子育てに充てるために資金の一括贈与を受けた場合、受贈者が50歳になるまでの間に、結婚(限度額300万円)・子育てのために支払った資金は、1,000万円までの贈与税が非課税になります。

金融機関等と一定の契約を結び、受贈者が領収書等を提出して資金を引き出します。この制度も令和5年度税制改正により、適用期限が令和7年3月31日まで2年延長されました。

3.住宅取得資金の贈与税の非課税措置

18歳以上の方が、父母・祖父母などから自身が住むために使用する住宅の新築や取得、増改築などの費用に充てるために資金の贈与を受けた場合、一定の要件のもとに非課税限度額が設けられています。

非課税限度額は、一定の省エネルギー性、耐震性、バリアフリー性などに適合する住宅の場合は1,000万円、それ以外の住宅の場合は500万円です。

住宅の新築等の金額と贈与を受ける資金との差額は、相続時精算課税制度や暦年課税制度を活用することができます。

この制度は令和6年度税制改正で3年間の延長が決まり、適用期限は令和8年12月31日までとなりました。

4.贈与税の配偶者控除

この控除の通称は「おしどり贈与」です。

事実婚の期間は除き、婚姻期間が20年以上ある夫婦の間で、日本国内に居住用の住宅や居住用の住宅を購入するための資金の贈与を受けた場合、2,000万円までを贈与税の対象から控除できるという特例です。基礎控除110万円も併用できますので、2,110万円までは贈与税は課税されません。

相続時に相続税の課税対象に加算されることはありませんので、相続税を少なくすることができます。ただし、贈与税の配偶者控除は同じ配偶者から適用できるのは一度だけです。

5.特定障害者等に対する贈与税の非課税措置

特定障害者とは、特別障害者、特別障害者以外の障害者のうち精神に障害がある方のことです。

特定障害者の方の生活費などに充てるために、特定障害者扶養信託契約に基づいて財産を信託する場合、特別障害者である特定障害者の方は6,000万円まで、特別障害者以外の特定障害者の方は3,000万円まで贈与税は課税されません。

贈与契約書を作る必要性

贈与契約書は、財産の贈与が行われる際に作成する書類です。贈与をしたことや贈与の内容を客観的に証明することができます。

実は、贈与は双方が贈与に合意していれば口約束でも成立します。しかし、口約束だけでは不安が残ります。「贈与契約書を作っておくべきだった」と後悔するかもしれません。

贈与契約書を作成する必要性と、作成することのメリットを紹介します。

贈与契約書を作るメリット4つ

贈与契約書を作るメリットは以下の4つです。

| 贈与契約書を作るメリット4つ |

| 1.贈与者と受贈者間のトラブルを避けられる 2.他の相続人とのトラブルを避けられる 3.税務調査で生前贈与を証明できる 4.不動産登記の名義変更をスムーズに進めることができる |

1.贈与者と受贈者間のトラブルを避けられる

贈与契約は口頭であっても成立します。口約束だけですと、後で「言った」「言わない」などのトラブルが起こる可能性が高くなります。

贈与者が渡したお金に対して「もっともらえるはずだ」と思ったとしても、契約書がない場合はそれが正しいかどうかわかりません。

民法550条では『書面によらない贈与は、各当事者が解除することができる。ただし、履行の終わった部分については、この限りではない』となっています。「残りの部分については撤回する」と言われると、その主張に従うしかありません。

贈与契約書を作成すれば当事者間のトラブルを避けられ、贈与が行われることが保証されます。

2.他の相続人とのトラブルを避けられる

贈与者が亡くなって相続が発生し、複数の相続人がいた場合は、遺産をどのように分けるかを決定する遺産分割協議を行います。

遺産額などをはっきりとさせる際に、生前贈与を行った財産が問題になるケースがあります。

生前に贈与が行われた時に贈与契約書を作成せず、行われた事実や内容を明らかにできないと、他の相続人から「特別に多く財産をもらっていたのではないか」と疑われるかもしれません。

贈与契約書があれば公平な遺産分割が可能になり、他の相続人とのトラブルを避けることができます。

3.税務調査で生前贈与を証明できる

相続が発生した後で、税務調査を受けることがあります。

税務調査では「相続税を逃れるために相続人名義の口座で預金をしていたのではないか」と「名義預金」を指摘されることがあります。

また、あらかじめ決めた金額を一定期間に毎年贈与した「定期贈与」ではないかと指摘されることもあります。

生前贈与を証明できないと相続税の課税対象とみなされたり、最初の年に一括で贈与したとして贈与税が課税されたりすることになります。

贈与契約書を作成しておくと、税務調査を受けた時に贈与を証明することができます。

4.不動産登記の名義変更をスムーズに進めることができる

贈与によって土地や建物などの不動産を受け取った場合は、その不動産の「所有権移転登記」が必要になります。

この手続きは、不動産の名義を贈与者から受贈者に移すために行います。不動産の名義変更の手続きでは、登記名義人を変更する理由を提示することになります。

そのため、贈与によって不動産を得たということを贈与契約書で証明し、「登記原因証明情報」として提出します。

あらかじめ贈与契約書を作成しておくと、手続きをスムーズに進められます。

生前贈与は贈与契約書を作成し計画的に行う

贈与契約書には決まった書式はないため自由に作成できますが、必ず記載しなければならない必要記載事項があります。

・受贈者の氏名・住所・生年月日など(誰が贈与を受けるのか)

・贈与する財産の種類・内容・金額・住所など(何を贈与するのか)

・贈与を行う年月日(いつ贈与するのか)

・贈与の方法(どのように贈与するのか)

贈与契約書の作成は、それほど難しくありません。しかし、贈与契約に詳しい専門家に契約を結ぶ前に相談したり、契約書の作成を依頼したりするほうがよいケースもあります。

例えば、価値の高い財産を贈与する場合や、贈与を確実にしたい場合、将来贈与について争いが予想される場合などです。財産の種類などによっては、非課税の特例を使える場合もあります。

親しい身内以外の方からの贈与や、複数の子どもがいるにもかかわらず均等な贈与を行わないといった場合などは、将来相続が発生した時にトラブルが起こるかもしれません。

贈与契約書は、必要事項が記載されて初めて効力を持ちます。贈与の事実の証拠性を高くしたいなら、手間や費用はかかりますが公正証書を作成するとよいでしょう。

贈与契約書は、贈与の事実を証明する書類です。贈与契約書を作成しておくことで、当事者間同士や他の相続人とのトラブルの防止、税務調査への適切な対応などが可能になります。

また、贈与によって得た不動産の名義変更手続きに必要になることもあります。

生前贈与の制度を紹介しましたが、それぞれの制度にメリットとデメリットがあります。選択を間違えると、多くの税金を支払うことにもなるかもしれません。

生前贈与を行う場合は、早めに検討して計画的に実行することが大切です。どの制度を活用すればよいかわからない場合は、贈与や相続に詳しい専門家に相談するとよいでしょう。